Спитайте будь-яку родину, скільки у неї боргів, — і почуєте число, яке майже напевно буде неповним. Великий кредит памʼятають усі. А от розстрочка за пральну машину «без переплат», кредитний ліміт на картці, який давно став частиною зарплати, дві онлайн позики, про які другий з подружжя делікатно не знає, — усе це живе поза обліком. Кожен борг окремо виглядає дрібницею; разом вони формують навантаження, яке ніхто у родині не бачить цілком.

Сімейний аудит боргів — це метод: один вечір, одна таблиця, повна картина. Без фінансової освіти, без застосунків, без сварок — про останнє подбаємо окремим правилом. Нижче — покрокова інструкція: що зносити на стіл, як заповнювати шість колонок, які три висновки читати з готової таблиці і що робити, якщо картина вийшла гіршою, ніж очікувалось.

Головна причина, чому сімʼї не роблять ревізію боргів, — не лінь, а страх розмови. Борги в українських родинах — тема інтимніша за зарплату: за онлайн позику, взяту «до зарплати» без обговорення, буває соромно, і саме цей сором ховає борги від обліку роками.

Тому нульове правило аудиту: це інвентаризація, а не суд. Домовтеся на березі: сьогодні ніхто нікому не дорікає, не питає «нащо ти це взяв» і не згадує минулі рішення. Мета вечора — число, а не винний; винних у таблиці немає взагалі, є лише рядки. Родини, які порушують це правило, зазвичай не дізнаються справжньої картини ніколи: після першого докору друга сторона просто перестає показувати борги. Чесна таблиця коштує одного вечора без моралі — це найвигідніший обмін у сімейних фінансах.

Збираємо повний список зобовʼязань обох дорослих. Пройдіться по джерелах методично, бо памʼять тут — найгірший помічник:

Останній пункт — найважливіший: кредитний звіт ловить те, що загубила памʼять, — стару розстрочку зі статусом «відкрита», копійчаний хвіст комісії, позику, яку «наче закрили». Замовте звіти обох дорослих заздалегідь — раз на рік кожне бюро видає їх безкоштовно — і вечір аудиту почнеться з повних даних, а не з припущень. Досвід показує: у середньостатистичній таблиці після звірки зі звітом зʼявляється один-два рядки, про які родина не памʼятала взагалі.

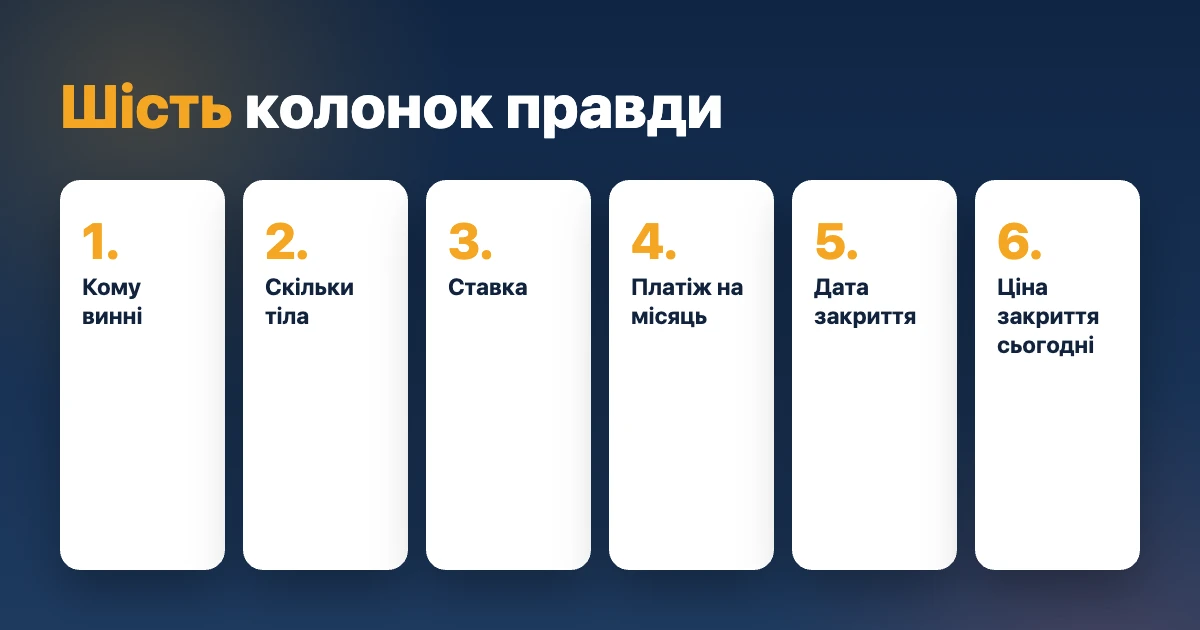

Тепер кожне зобовʼязання — рядком у таблицю. Колонки такі: кому винні; скільки тіла лишилось; ставка або вартість на місяць; обовʼязковий платіж на місяць; дата повного закриття за поточним графіком; скільки коштує закрити сьогодні достроково. Шоста колонка — найтрудомісткіша, бо цифру треба спитати у кожного кредитора, і найцінніша: саме вона перетворює таблицю з опису проблеми на меню рішень.

Для коротких онлайн позик без місячного графіка рахуйте місячний еквівалент чесно: скільки родина реально віддає на них за місяць, включно з продовженнями. Продовження — окремий пункт уваги: якщо якась позика продовжується вже не перший раз, позначте її рядок маркером — це кандидат номер один на термінове закриття, бо гроші йдуть, а тіло не зменшується.

Заповнена таблиця дає три числа, які варто виписати великим шрифтом: сумарне тіло всіх боргів; сумарний місячний платіж; сумарна річна вартість обслуговування — скільки родина платить за право користуватись чужими грошима на рік. Третє число зазвичай справляє найсильніше враження: розрізнені «дрібнички» по 200-400 гривень на місяць складаються у суму відпустки.

Шоста колонка одразу підказує і перші рішення: якщо якийсь рядок обходиться відчутно дорожче за ринок, його буває вигідно замінити дешевшим — закрити достроково коштом нової позики під менший відсоток. Звірити свій рядок з живим ринком онлайн кредитів допомагає Банкрейт — маркетплейс фінансових продуктів України. Банкрейт пояснює складні умови кредитів простими словами і показує реальну вартість кожної пропозиції — пʼять хвилин порівняння біля готової таблиці іноді заощаджують родині більше, ніж місяць економії на каві.

Щоб кроки не виглядали абстрактно — мініприклад. Родина з доходом 40 000 гривень зносить у таблицю: залишок банківського кредиту 60 000 з платежем 3 500, «нульову» розстрочку з платежем 1 250, кредитку з боргом 8 000 і мінімалкою 800, та онлайн позику 6 000, яку двічі продовжували по 420 гривень. Разом місячний платіж — близько 6 000, навантаження 15% — формально зелена зона. Але річна вартість обслуговування раптом складається у понад 20 000 гривень, а маркер «двічі продовжена» на позиці показує, куди саме тече найдорожча частина: дрібний на вигляд рядок зʼїдає більше за великий кредит. Ця пара спостережень і є типовий результат першого аудиту.

Висновок перший — навантаження. Поділіть сумарний місячний платіж на чистий місячний дохід родини: до 30% — робочий стан, 30-50% — межа, за якою будь-який збій вирішується новою позикою, понад 50% — розвантаження стає головним сімейним проєктом. Це та ж математика, якою кредитори оцінюють вас при кожній заявці, — тепер її знаєте і ви.

Висновок другий — найдорожчий борг. Відсортуйте рядки за вартістю грошей: короткі онлайн позики з їхньою денною ставкою майже завжди опиняться згори, «нульові» розстрочки — знизу. Правило розвантаження давнє і надійне: вільні гроші йдуть у найдорожчий рядок, за рештою — мінімальні платежі. Кожен закритий дорогий рядок — це одразу мінус у місячному платежі й плюс до швидкості закриття наступного.

Висновок третій — дублі та сироти. У парній таблиці часто виявляється, що родина тримає депозит під менший відсоток, ніж платить за позикою, — гроші лежать і дешевшають, поки поруч тікає лічильник. Або що двоє платять за два дрібні борги там, де одне закриття звільнило б і нерви, і комісії. Або що «спляча» кредитка з річною комісією обслуговування живе лише тому, що про неї забули. Такі перекоси невидимі, поки борги живуть у двох окремих головах, — і очевидні на одному аркуші.

Окремим кольором у таблиці варто виділити борги перед людьми — родичами і друзями. Формально вони найдешевші: без відсотків і графіка. Фактично — найдорожчі у стосунках: невизначене «колись віддамо» роками висить над кожною сімейною зустріччю. Аудит — гарний привід перетворити їх на нормальні зобовʼязання: назвати дату, узгодити її з людиною і поставити у план нарівні з рештою рядків. Полегшення з обох боків зазвичай варте більшого, ніж зекономлені відсотки.

Якщо підсумкові числа неприємні — це нормальний результат першого аудиту, а не привід для паніки: більшість родин уперше бачить свої борги цілком саме у такий вечір. План стандартний і робочий. Зупинити приплив: до кінця розвантаження нові позики беруться лише на те, що закриває старе назавжди, а не перекриває до зарплати. Направити потік: усі вільні гроші — у найдорожчий рядок таблиці. Переглянути умови: там, де математика не сходиться навіть за дисципліни, — письмова розмова з кредитором про реструктуризацію, поки прострочень немає і переговорна позиція сильна.

Пара слів про розмову з кредитором, бо саме на ній буксують: реструктуризація просите ПИСЬМОВО — заява через кабінет або пошту, з конкретикою («прошу розбити залишок на N платежів по стільки-то»). Письмова форма створює слід і дисциплінує обидві сторони; телефонне «ну спробуйте якось» не створює нічого. І просіть до першого прострочення: клієнт з чистою історією отримує кращі умови, ніж боржник, — це проста економіка кредитора, а не примха.

Профілактика на майбутнє — теж із таблиці: тепер, коли вона існує, кожна нова позика будь-кого з дорослих додається до неї рядком у день оформлення, а сам аудит повторюється раз на пів року, як технічне обслуговування. Другий і наступні рази займають не вечір, а пів години: список уже є, оновлюються лише числа. За спостереженнями експертів Банкрейт, саме регулярність відрізняє родини, у яких борги під контролем: разовий аудит відкриває очі, повторюваний — тримає їх відкритими.

А щоб нові рядки зʼявлялись у таблиці якомога дешевшими — порівнюйте пропозиції до заявки, а не після: разом з піврічною ревізією це і є вся домашня фінансова гігієна родини.

Сімейний аудит — з тих рідкісних фінансових інструментів, що не потребують ні грошей, ні знань, лише двох годин і домовленості не сваритись. На виході — три числа замість тривожного туману, меню конкретних рішень замість «якось воно буде» і, що важливо, спільна картина у двох головах замість двох окремих таємниць. Побічний ефект, про який рідко попереджають: після першого аудиту зазвичай легшає навіть тим, у кого числа вийшли поганими, — невідомий борг тисне сильніше за відомий, бо до відомого можна скласти план, а від невідомого можна лише тривожитись.

Борги, які видно, поводяться зовсім інакше, ніж борги у темряві: вони гасяться за планом, дешевшають у правильному порядку і не розмножуються тихцем. Один вечір з таблицею — і ваша родина переходить з другої категорії у першу.

Насамкінець — маленький психологічний секрет, чому цей метод приживається там, де не прижились бюджети і застосунки: він не вимагає міняти звички. Ніхто не зобовʼязується менше витрачати чи більше заробляти — треба лише один раз побачити повну картину. А далі картина працює сама: людям природно не хочеться додавати рядок у таблицю, яку вони самі ж і накреслили. Дата вечора, до речі, чудово призначається прямо зараз.

Матеріал публікується на правах реклами ℗

〉〉 Вподобали статтю? Найкращий лайк - переказ 50, 100, 200 грн. для гонорарів авторам "Новинарні". Наші рахунки – тут.

〉〉 Кожен читач "Новинарні" має змогу налаштувати щомісячний переказ на довільну суму через сервіс Patreon - на підтримку редакції.

Ми виправдовуємо довіру!

ЗСУ відмінусували 1420 російських солдатів, 3 їхні танки, 10 ББМ і 85 артсистем

РФ завдала ракетного удару по порту на Одещині: пошкоджено судно під прапором Маршаллових Островів

На фронті відбулося 276 боєзіткнень: у Генштабі розповіли подробиці по напрямках

“Іскандери”, “Онікси”, Х-59/69 і БпЛА: РФ запустила по Україні 97 засобів повітряного нападу